登記簿上の建物面積と課税通知書記載の床面積が違う?別パターン

鷲頭正明

鷲頭正明札幌宮の森の司法書士、鷲頭です。

以前「登記簿上の建物面積と課税通知書記載の床面積が違う?」という記事でお伝えしていましたが、今回別のパターンの計算方法を求められたのでお伝えします。

建物保存登記のご依頼で、評価証明書記載の床面積が175㎡程度、登記簿記載の床面積が190㎡程度です。評価証明書よりも登記簿上の床面積の方が大きいケースです。

当初、床面積の差分が1割に満たないので、評価証明書記載通りで登録免許税を計算してもいいのかなと思ったのですが、それにしても15㎡の差は結構大きいということと、家屋の種類が「居宅・店舗」であるため、法務局へ照会をしてみました。照会内容は以下2つです。

床面積の差分が1割に満たないので評価証明書記載の評価額そのまま登録免許税を出していいか?

評価額が200万円だったので、保存登記の料率である4/1000を乗じると8000円になります。まずはこちらで良いかを照会しつつ、そうでない場合の計算方法は以下ですか?と質問を投げかけてみました。

そのままの評価額が使えない場合の計算方法はこうでしょうか?

①登記床面積190㎡-現況床面積175㎡=15㎡(床面積の差)

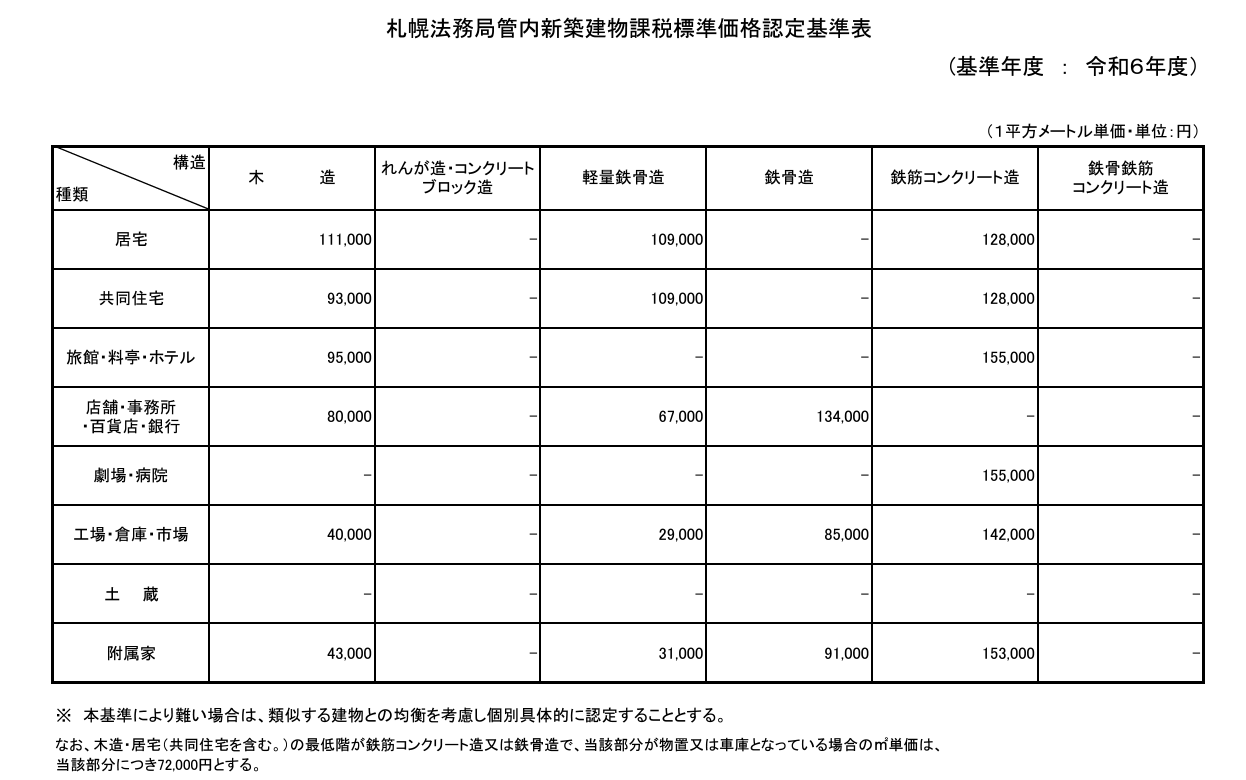

②15㎡×認定基準価格111,000円(居宅で計算)=1,665,000円

③1,665,000円×経年減価補正率0.2(築27年超のため)=333,000円(差分床面積の評価額)

④333,000円+評価額2,000,000円を加えた2,333,000円を評価額として9,332円。100円未満を切捨てて登録免許税9,300円を算出。

認定基準価格は以下の表を基に計算します。

問題は、今回所有権保存登記をする建物が「居宅・店舗」であり、それぞれの具体的な床面積は不明です。上記の計算式で「とりあえず」平米単価の高い居宅を算定の元としましたが、この点でどのような回答を得られるのかが気になっていました。

回答

法務局からの回答によると、居宅と店舗の床面積割合が不明なので、評価額の平米単価を出してもらって差分の床面積評価額を足してもらえばそれでいいとのことでした。

計算式は以下になります。

①建物評価額2,000,000円÷現況床面積175㎡=11428.57円(現況床面積の1㎡あたりの単価)

②登記床面積190㎡-現況床面積175㎡=15㎡(床面積の差)

③15㎡(床面積差分)×11428.57円(平米単価)=171428.55円(床面積差分の価格)

④建物評価額2,000,000円+床面積差分171428.55円で算出した21741428.55円

④で算出した21741428.55円を登録免許税算出の基準価額として1000円未満を切捨てて21741000円(課税標準価格)×4/1000=8684円。100円未満を切捨てて8600円が登録免許税となります。

登録免許税については見積の段階から明確にしておく必要があるため、計算方法について疑義があるときは事前に法務局に照会しておくのが良いと思います。

また過不足があるとその点で手続が増えてしまいますので、ご不安な場合は司法書士にご相談いただくことをお勧めいたします。

※当事務所は、Amazonアソシエイト・プログラムに参加しております

投稿者プロフィール

-

令和2年度司法書士試験合格。東京都内の司法書士法人、司法書士・行政書士事務所で実務経験を積み、令和5年生まれ故郷である札幌で司法書士事務所開業。

会社・法人登記及び相続関連業務を得意としています。

最新の投稿

実務2026年7月14日年金資金運用基金の抵当権の抹消

実務2026年7月14日年金資金運用基金の抵当権の抹消- 雑談2026年4月9日新年度になりました

- 企業法務2026年3月11日会社設立の際の住所

- 相続2026年3月10日相続登記をしたいが相続放棄者がいる