相続土地国庫帰属制度で土地を放棄できる?

鷲頭正明

鷲頭正明札幌市中央区宮の森の司法書士の鷲頭です。

遠方に住んでおり、買い手がつかないような土地を相続した場合、その土地を放棄したいと思っても、土地の所有権を放棄する方法は現行法では定められておりません。

そこで、令和5年4月27日から相続土地国庫帰属制度が開始されております。簡単に言うと、「相続や遺贈で取得した不要な土地を、お金を払って国に引き取ってもらう」という制度です。

本記事ではこの制度について、法務省のHPに記載されている内容のポイントについて解説を加えていきます。

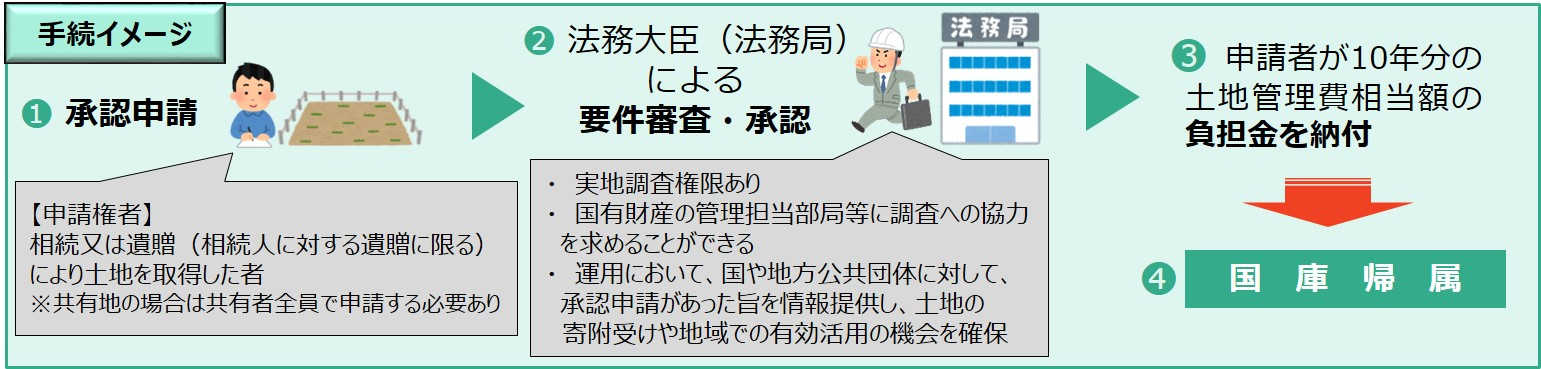

大筋ですが以下の4つの工程を辿ります。

①承認申請 ②法務局による要件審査・承認 ③負担金納付 ④国庫帰属

出典:法務省ウェブサイト (https://www.moj.go.jp/MINJI/minji05_00457.html)

Contents

①承認申請

まず、誰が申請できるのか?

申請することができる人は、「相続」または「相続人に対する遺贈」によって土地を取得した人です。

土地の所有者が株式会社などの法人は「相続人」にはなりえませんので、申請人とはなれません。法人に対して遺贈することはできますが、「相続人に対する遺贈」が要件ですので、法人は相続人になれない以上、やはり要件を満たさず申請人にはなれません。

しかし、土地が法人と相続人の共有状態にある場合においては、法人と相続人が共同して申請をすることが可能です。

ポイントは、

・土地の相続もしくは相続人に対する遺贈

・法人は申請できないが、相続人と共有状態にあるなら申請できる。

なお、令和5年4月27日よりも以前に相続によって取得した土地についても本制度を活用することができます。

②法務局による要件審査・承認

上記①の申請人要件をクリアし申請をしましたら、次のステップに進みます。却下要件と不承認要件がありますが、便宜上分けずに羅列し、わかりにくいものに解説を加えます。

1.建物の存する土地

2.担保権または使用及び収益を目的とする権利が設定されている土地

土地に抵当権や地上権、地役権などの所有権以外の権利が登記されていることがあります。このような登記がされている場合、国庫帰属制度を利用することはできません。登記簿を取得することで確認することができます。

3.通路その他の他人による使用が予定される土地(墓地、境内地、現に通路・水道用地・用悪水路・ため池の用に供されている土地)が含まれる土地

これもわかりやすいですが、要するに第三者が使用していたり、今後使用する可能性のあるものは国庫帰属制度の対象になりません。ちなみに用悪水路とは排水を流す水路のことです。

4.土壌汚染対策法上の特定有害物質により汚染されている土地

土壌汚染対策法に25物質(例:鉛、砒素、トリクロロエチレン等)が指定されており、それらにより汚染されている土地も国庫帰属の対象になりません。

5.境界が明らかでない土地その他の所有権の存否、帰属又は範囲について争いがある土地

土地の境界線が明示されていないものについても国庫帰属制度を使うことができません。地積測量図を入手することができれば境界線を証明することができますが、地積測量図が存在しない場合は土地家屋調査士に測量を依頼し、地積測量図を作成してもらうこととなります。

6.崖(勾配が30度以上であり、かつ、高さが5メートル以上のもの)がある土地のうち、その通常の管理に当たり過分の費用または労力を要するもの

7.土地の通常の管理又は処分を阻害する工作物、車両または樹木その他の有体物が地上に存する土地

8.除去しなければ土地の通常の管理又は処分をすることができない有体物が地下に存する土地

9.隣接する土地の所有者等との争訟によらなければ通常の管理又は処分をすることができない土地(隣接所有者等によって通行が現に妨害されている土地、所有権に基づく使用収益が現に妨害されている土地)

お隣さんの家庭菜園が所有地に入り込んでしまっているような状況などもアウトです。

10.通常の管理又は処分をするに当たり過分の費用または労力を要する土地

・土砂崩落、地割れなどに起因する災害による被害の発生防止のため、土地の現状 に変更を加える措置を講ずる必要がある土地(軽微なものを除く)

・鳥獣や病害虫などにより、当該土地又は周辺の土地に存する人の生命もしくは身体、農作物又は樹木に被害が生じ、又は生ずるおそれがある土地(軽微なものを除く)

・適切な造林・間伐・保育が実施されておらず、国による整備が追加的に必要な森林

・国庫に帰属した後、国が管理に要する費用以外の金銭債務を法令の規定に基づき負担する土地

・国庫に帰属したことに伴い、法令の規定に基づき承認申請者の金銭債務を国が承継する土地

③負担金納付

審査手数料の金額は、土地一筆当たり14,000円となります。

申請時に、申請書に審査手数料額に相当する額の収入印紙を貼って納付します。

審査手数料と併せて、国が管理をすることとなった土地に関し、元の土地の所有者が土地の管理の負担を免れる程度に応じて、国に生ずる管理費用の一部を負担することになります。

土地所有権の国庫への帰属の承認を受けた者は、承認された土地につき、国有地の種目ごとにその管理に要する10年分の標準的な費用の額を考慮して算定した額の負担金を納付しなければなりません。以下法務局HPから抜粋した解説を記載します。

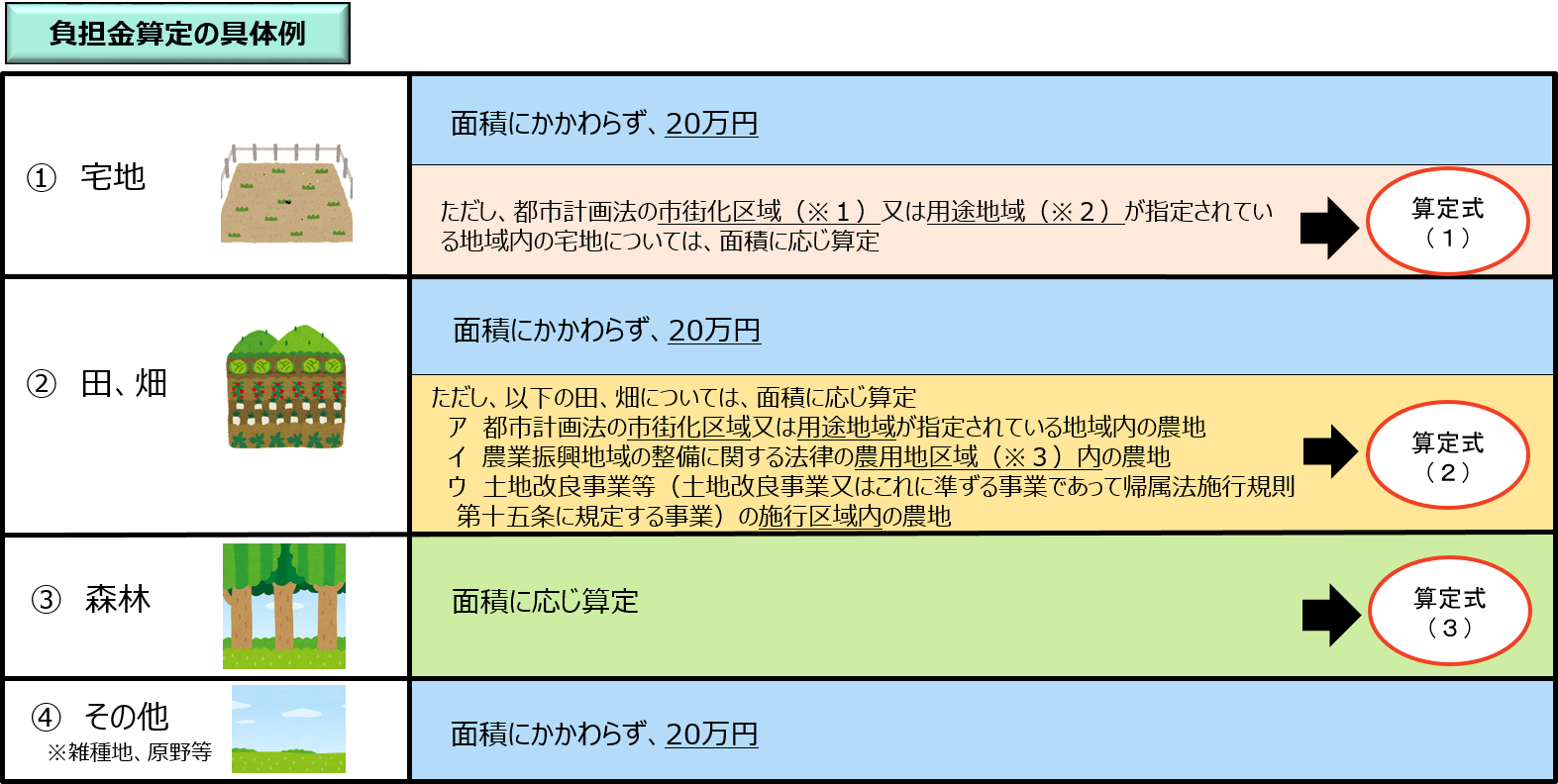

1 負担金の分類

帰属の承認を受けた土地がどのような種目に該当するか、またどのような区域に属しているかによって、負担金額が決定します。

政令で分類している種目や、面積に応じた算定が必要となる地域は以下のとおりです。

出典:法務省ウェブサイト (https://www.moj.go.jp/MINJI/minji05_00471.html)

(※1)

市街化区域とは、すでに市街地を形成している区域又はおおむね10年以内に優先的かつ計画的に市街化を図るべき区域をいいます(都市計画法(昭和43年法律第100号)第7条第2項)。

(※2)

用途地域とは、都市計画法における地域地区の一つであり、住居・商業・工業など市街地の大枠としての土地利用が定められている地域をいいます(都市計画法第8条第1項第1号)。

(※3)

農用地区域とは、自然的経済的社会的諸条件を考慮して総合的に農業の振興を図ることが必要であると認められる地域として指定された区域をいいます(農業振興地域の整備に関する法律(昭和44年法律第58号)第8条第2項第1号)。

2 負担金の算定式

1の表で算定式(1)~(3)の土地に該当する場合、以下の表の計算に基づいて負担金を算出します。

出典:法務省ウェブサイト (https://www.moj.go.jp/MINJI/minji05_00471.html)

負担金の納付方法

国庫帰属の申請が承認された場合、法務局から申請者に対して、負担金の通知が送付されるとともに、負担金の納付に関する納入告知書が送付されます。

【支払い方法】

・ 納入告知書に記載されている負担金額を期限内(負担金の通知が到達した翌日から30日以内)に、納入告知書を添えて日本銀行(本店、代理店、歳入代理店(※))へ納付します。

※代理店、歳入代理店:歳入に係る国庫金を取扱う金融機関をいいます。

(都市銀行、ゆうちょ銀行、信用金庫、信用組合、農協・漁協等)

・ 承認申請者が共有者の場合は、代表者1人が納入告知書を受け取った上で、負担金を納付することとなります。

・ 法務局に直接現金をお持ちになって負担金を支払うことはできません。

【注意点】

※ 負担金が納付された時点で、土地の所有権が国に移転します。

※ 負担金が期限内(負担金の通知が到達した翌日から30日以内)に納付されない場合、国庫帰属の承認が失効しますので、ご注意ください。

国庫帰属の承認が失効した場合、同一土地について国庫帰属を希望する場合は、最初から申請し直していただく必要があります。

負担金額算定の特例

1 負担金額算定の特例の対象となる土地

承認申請者は法務大臣に対して、隣接する2筆以上の土地について、一つの土地とみなして、負担金の額を算定することを申し出ることができます(政令第6条)。

この特例の適用を受けた場合、隣接する2筆以上の土地を一筆分の負担金で国庫に帰属させることが可能となります。

面積に応じて負担金が変動する土地(森林など)である場合は、申出を行う2筆以上の土地の面積を合算して、当該面積で負担金額を算定します。

出典:法務省ウェブサイト (https://www.moj.go.jp/MINJI/minji05_00471.html)

ただし、この特例が使用できるのは、隣接する土地が同じ種目である場合です。

例えば、同じ市街化区域外の宅地同士が隣接している場合は、これらを一つの土地とみなして、特例の申出ができますが、市街化区域外の宅地と森林が隣接している場合は、これらの土地を一つの土地とみなすことはできず、特例の申出はできないこととなります。

④国庫帰属

帰属の承認を受けた申請者が③の負担金を国に納付した時点で、土地の所有権が国庫に帰属します。

まとめ

いかがでしょうか?相続土地の国庫帰属までには、土地の要件と金銭面のハードルを越えなければなりませんが、少しハードルが高く感じてしまいます。土地を放棄するというよりも、管理しやすい土地を、お金を払って国に引き取ってもらうといったイメージでしょうか。

特に山林であれば、危険な動物や虫が出没することや、測量されていなければ測量費用も掛かってきますので、なかなか難しいかもしれないというのが正直なところです。

しかし条件にマッチすれば国庫帰属を使ってみようという方も当然いるかと思いますので、本記事がご参考になれば幸いです。

以下に申請書のダウンロード窓口(法務局)のリンクを貼りますので申請したいという方は、ぜひご参照ください。

投稿者プロフィール

-

令和2年度司法書士試験合格。東京都内の司法書士法人、司法書士・行政書士事務所で実務経験を積み、令和5年生まれ故郷である札幌で司法書士事務所開業。

会社・法人登記及び相続関連業務を得意としています。

最新の投稿

企業法務2026年3月11日会社設立の際の住所

企業法務2026年3月11日会社設立の際の住所- 相続2026年3月10日相続登記をしたいが相続放棄者がいる

- 連絡2026年2月5日メールでのご連絡について(続報)

- 連絡2026年2月4日メールでのご連絡について