相続登記の登録免許税の免税とは?

鷲頭正明

鷲頭正明以前の記事で、相続登記申請の際にかかる個別の費用を記載しました。

その中で、登録免許税について記載をしたのですが、相続した「土地」に関しては一定の要件を満たせば免税することができます。

免税の対象となるのはあくまで土地のみであり、建物は免税対象となりませんのでご注意ください。

①相続により土地を取得した方が相続登記をしないで死亡した場合

まずイメージ図を掲載します。

法務局ホームページより

上記の図を基に解説します。

1.不動産所有者Aさんが亡くなった。Bさんを名義人にしようという遺産分割協議や遺言があった。

2.Bさんを名義人とするための登記をする前にBさんが亡くなった。Bさんの相続人はCさんである。

通常、上記のケースですと、AさんからCさんに直接登記をすることが可能なのですが、何らかの事情で亡きBさんを登記名義人としなければならない場合があります。※例えばBさんが第三者に土地を売却していたような場合はいったんBさんを登記名義人にしてから第三者へ登記名義を移す必要があります。

上記の場合においてもAさんからBさんへの相続登記の際の登録免許税は不要です。

ただし、AさんからBさんへの相続登記の際、免税を受けたい場合は「租税特別措置法第84条の2の3第1項により非課税」と、申請書に記載する必要があります。この記載がない場合は登録免許税がかかってきますのでご注意ください。

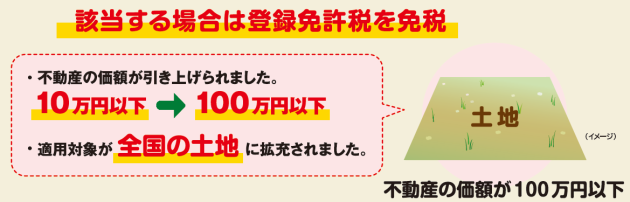

②不動産の価額が100万円以下の土地の場合

法務局ホームページより

これは判りやすいです。評価額が100万円以下であれば免税の対象だととりあえず知っておけばよいです。なお、土地が共有の場合ですが土地全体の価格ではなく自分の持分の価格で判断します。

例えば全体の評価額150万円の土地を2分の1ずつの割合で2人で共有していただとします。そうすると一方の土地の評価額は75万円ですので、相続が発生した場合、登録免許税の免税対象となりますので注意しましょう。

また、①と同じく、相続した土地評価額が100万円以下の場合、登記申請書に「租税特別措置法第84条の2の3第2項により⾮課税」と記載しておく必要があります。

なお、①と②の両方に当てはまる場合について「租税特別措置法第84条の2の3第1項及び租税特別措置法第84条の2の3第2項により非課税」と記載することでそのまま登記が完了しました。

--------------------------------------------------------------

いかがでしょうか?

ちなみに①は知り合いのケースで詳細は不明ですが、免税対象であることを忘れて申請したところ補正となったそうですので、相続登記をする際は必ずチェックすることをお勧めします。特に宅地以外の土地であれば評価額が低い傾向があるので、免税の可能性が高くなります。

投稿者プロフィール

-

令和2年度司法書士試験合格。東京都内の司法書士法人、司法書士・行政書士事務所で実務経験を積み、令和5年生まれ故郷である札幌で司法書士事務所開業。

会社・法人登記及び相続関連業務を得意としています。

最新の投稿

雑談2026年4月9日新年度になりました

雑談2026年4月9日新年度になりました- 企業法務2026年3月11日会社設立の際の住所

- 相続2026年3月10日相続登記をしたいが相続放棄者がいる

- 連絡2026年2月5日メールでのご連絡について(続報)